- diciembre 29, 2020

- Posted by: LAS

- Categoría: Impuestos, Normativa

Resolución Normativa de Directorio N°102100000001

El presidente del SIN, especificó que las personas naturales, residentes en el país, con una fortuna neta acumulada situada o colocada en el territorio nacional y/o en el exterior mayor de Bs. 30 millones, deben pagar este nuevo tributo hasta el último día hábil de marzo de cada año.

Mientras que las personas nacionales o extranjeras que no residen en el país, pero poseen en Bolivia una fortuna neta mayor de Bs30 millones, deben pagar el IGF hasta el último día hábil de abril de cada año.

Los contribuyentes en Bolivia pueden pagar el impuesto determinado en efectivo o mediante instrumentos electrónicos habilitados por el SIN.

De acuerdo con el Artículo 9 del Decreto Supremo 4436, cuando se pague desde el exterior, el contribuyente determinará y abonará en dólares estadounidenses a la cuenta habilitada para el efecto por el SIN.

Especificaciones

El IGF se paga anualmente y recae a la propiedad o posesión de bienes al 31 de diciembre de cada año, sobre la fortuna comprendida, de manera enunciativa y no limitativa, por los bienes inmuebles (edificios, casas y otros), bienes muebles (vehículos), bienes suntuarios (joyas, artículos de lujo), activos financieros (acciones, bonos), derechos (procedimiento o inventario patentado), dinero y todo otro bien material o inmaterial con valor económico, de los cuales sea titular o esté en posesión de ellos.

El IGF será calculado en función al valor neto de la fortuna, que resulta de la sumatoria de toda la fortuna acumulada por el contribuyente menos las deducciones; es decir, los saldos de capital pendientes de pago por préstamos de entidades reguladas por la Autoridad de Supervisión del Sistema Financiero (ASFI) y aquellas reguladas y controladas por instituciones gubernamentales equivalentes a la ASFI, en el exterior.

Asimismo, la Administración Tributaria, imputará como pago a cuenta del Impuesto a las Grandes Fortunas aquellos que hayan sido pagados por concepto de impuestos municipales e impuestos departamentales, además del Impuesto sobre las Utilidades de las Empresas (IUE), efectivamente pagado en la gestión que se liquida por quienes ejercen profesiones liberales u oficios en forma dependiente, correspondiente a la gestión inmediata anterior.

Una vez que se ha determinado el valor neto de la fortuna, las personas naturales alcanzadas por el IGF deberán realizar la presentación de una Declaración Jurada ante el SIN, consignando el valor de cada uno de los bienes.

Acerca del procedimiento para la inscripción al Padrón Nacional de Contribuyentes, la declaración de formularios y formas de pago del IGF compartimos la Resolución Normativa de Directorio completa:

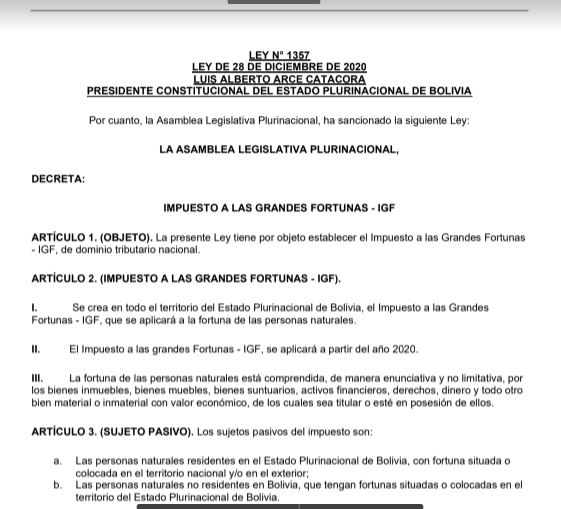

La Ley 1357 tiene por objeto establecer el Impuesto a las Grandes Fortunas – IGF, de dominio tributario nacional.

Se crea en todo el territorio del Estado Plurinacional de Bolivia, el Impuesto a las Grandes Fortunas – IGF, que se aplicará a la fortuna de las personas naturales.

- El Impuesto a las grandes Fortunas – IGF, se aplicará a partir del año 2020.

- La fortuna de las personas naturales está comprendida, de manera enunciativa y no limitativa, por

los bienes inmuebles, bienes muebles, bienes suntuarios, activos financieros, derechos, dinero y todo otro

bien material o inmaterial con valor económico, de los cuales sea titular o esté en posesión de ellos.

(SUJETO PASIVO). Los sujetos pasivos del impuesto son:

- Las personas naturales residentes en el Estado Plurinacional de Bolivia, con fortuna situada o

colocada en el territorio nacional y/o en el exterior; - Las personas naturales no residentes en Bolivia, que tengan fortunas situadas o colocadas en el

territorio del Estado Plurinacional de Bolivia.

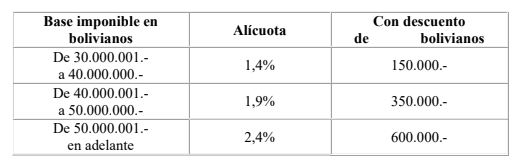

(ALÍCUOTA). A la Base Imponible del impuesto se aplicará progresivamente la siguiente escala de alícuotas:

El impuesto será determinado, declarado y pagado anualmente mediante una Declaración Jurada que deberá presentar el contribuyente ante la Administración Tributaria, en los plazos y condiciones que determine la reglamentación.

(SANCIONES). Los sujetos pasivos del IGF, que incurran en la contravención de omisión de pago previsto por el Artículo 165 de la Ley N°2492 de 2 de agosto de 2003, Código Tributario Boliviano, serán sancionados con una multa equivalente al doscientos por ciento (200%) del tributo omitido y en ejecución tributaria perderán el carácter reservado de la información, pudiendo la Administración Tributaria requerir el pago de la deuda tributaria, mediante publicación efectuada por cualquier medio de comunicación.

Encuentra el documento completo aquí:

Decreto Supremo No.4436, vigente desde el 30 de diciembre de 2020

El Decreto Supremo establece, que se encuentran gravados todos los bienes y derechos que constituyan el patrimonio de una persona natural, residentes y no residentes en Bolivia, que en su totalidad superen los Bs.30 millones o su equivalente en moneda extranjera, acumulada al 31 de diciembre de cada año. Quedan excluidas del objeto de este impuesto las empresas unipersonales, empresas públicas, sociedades cooperativas, comerciales, anónimas mixtas y toda otra persona jurídica.

Para la valoración de los bienes y derechos, se utilizarán:

- Valores de mercado

- valor de adquisición actualizados

- valor según Estados financieros

- valor de cotización

- valor admitido para efectos fiscales en el caso de bienes situados en otros países

- entre otros…

Los plazos de vencimientos para la gestión 2020, son:

Hasta el 31 de marzo de 2021 para residentes en Bolivia y para No Residentes en Bolivia hasta el 30 de abril de 2021

Encuentra el Decreto Supremo completo aquí:

Para mayor asesoramiento no olvides que estamos a tu servicio…

#LegalAccountingServices

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.