- diciembre 29, 2020

- Posted by: LAS

- Categoría: Sin categorizar

No hay comentarios

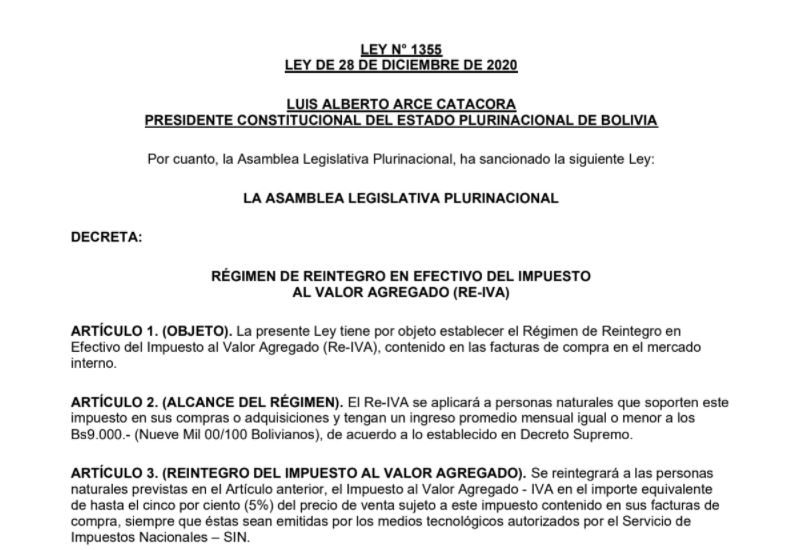

LEY 1355

La presente Ley tiene por objeto establecer el Régimen de Reintegro en Efectivo del Impuesto al Valor Agregado (Re-IVA), contenido en las facturas de compra en el mercado interno.

- El Re-IVA se aplicará a personas naturales que soporten este impuesto en sus compras o adquisiciones y tengan un ingreso promedio mensual igual o menor a los Bs 9.000.

- Se reintegrará a las personas naturales el importe equivalente de hasta el 5% del precio de venta sujeto a este impuesto contenido en sus facturas de compra, siempre que éstas sean emitidas por los medios tecnológicos autorizados por el SIN.

- Las personas naturales deberán habilitarse como beneficiarios de este Régimen, ante el SIN.

Encuentra el documento completo aquí:

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.