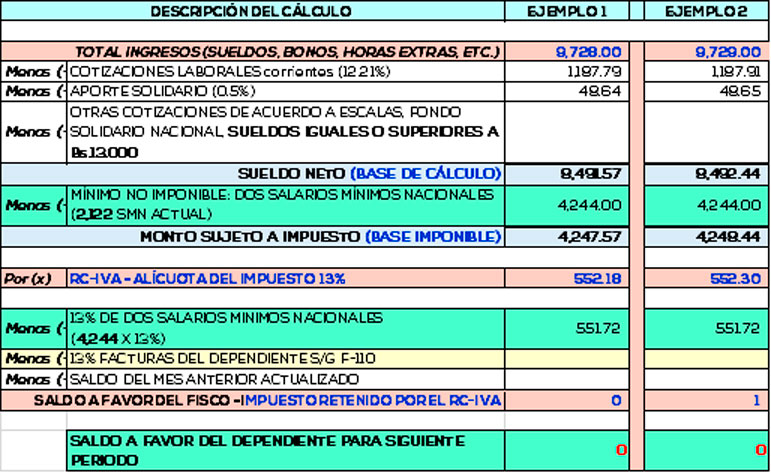

Cada año con el nuevo salario mínimo nacional los alcanzados con el RC IVA que llenan el Formulario 110 cambian su monto. En este caso para la gestión 2019, el Salario Mínimo Nacional (SMN) es de Bs 2.122.

Mediante DS 3888 de 1 de mayo de 2019, el Órgano Ejecutivo, dispone: NUEVO SALARIO MÍNIMO NACIONAL – SMN de Bs 2.122.- (Dos mil ciento veintidós 00/100 bolivianos); concepto que a partir de mayo de 2019, tiene EFECTO en la determinación de la base imponible y liquidación del RC-IVA dependientes:

- Los dos (2) SMN, aplicable para establecer la Base Imponible del RC-IVA de un dependiente, asciende como máximo a Bs 4.244.- (2.122 x 2smn).

- El 13% de dos (2) SMN, aplicable en la liquidación del RC-IVA dependientes, asciende como máximo a Bs. 551,72.- (4.244 x 13%).

Mediante la RND 101900000010 de 5 de Junio de 2019, el Servicio de Impuestos Nacionales, dispone: ABROGAR la RND 101900000009 de 10 de mayo de 2019 dejando, tácitamente, sin efecto el Anexo I – Planilla Tributaria V.1; Por lo que dicha norma REGLAMENTA (nuevamente) la aplicación de DS 3890, entre otros:

- Envío de la Planilla Tributaria V.2,

- Envió de la información Electrónica F. 110 presentada por los dependientes.-

- Presentación de la DD.JJ RC-IVA Agentes de Retención Formulario 608 V.3

- Traslado y uso del saldo del crédito fiscal a favor del dependiente desvinculado

- Asignación de “Código Dependiente RC-IVA” a cada dependiente.

Comentario.- Conforme el Anexo I – Planilla Tributaria V.2 de la RND 101900000010 en actual vigencia, ya NO SE EVIDENCIA las columnas de “Otros Ingresos no Cotizables” e “impuesto RC-IVA de Otros Ingresos No Cotizables”; entendiéndose que, se efectuaron observaciones mediante las representaciones de los gremios (Colegio de contadores, Federación de Trabajadores Fabriles, Central Obrera etc.), FUERON SUBSANADAS.

Planilla Tributaria V.1. (26 columnas) Abrogada RND 101900000009

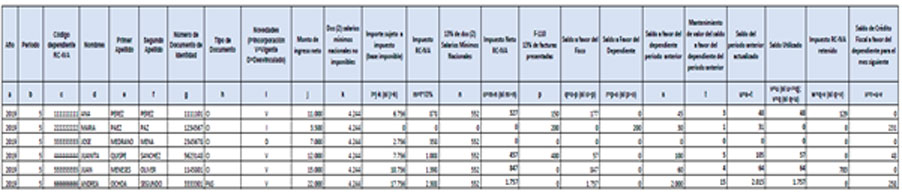

Planilla Tributaria V.2. (24 columnas) Vigente RND 101900000010

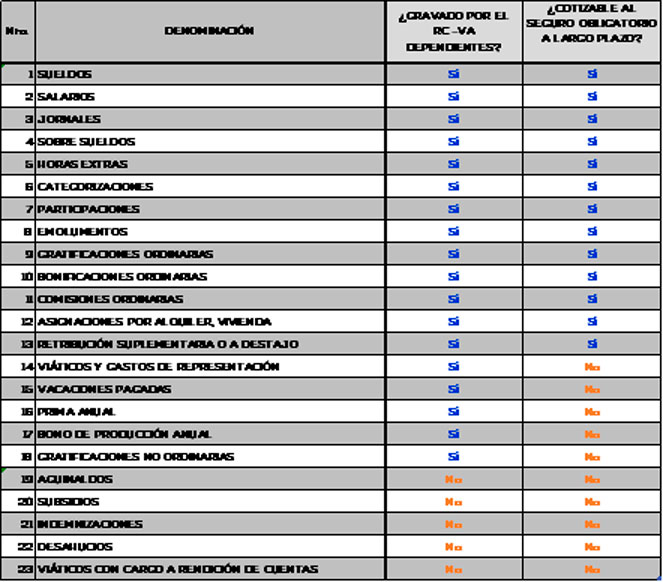

INGRESOS DE PERSONAS NATURALES EN CONDICIÓN DE EMPLEADOS DEPENDIENTES: Durante mucho tiempo, muchos de los profesionales en representación de los contribuyentes, no tienen pleno conocimiento de cuales de los ingresos están gravados y no gravados por el RC-IVA, a efectos de tomar en cuenta en la aplicación de los de los ingresos gravados por el RC-VA DEPENDIENTE y los cotizables al Seguro Obligatorio a Largo Plazo, exponemos en resumen el siguiente resumen:

CÁLCULO DEL RC IVA CON EL NUEVO SALARIO MÍNIMO DEL 2019: A continuación ponemos en conocimiento el análisis del Cálculo del RC IVA con el nuevo salario mínimo del 2019, asimismo, complementamos con la Calculadora RC IVA para saber hasta que monto ganando es y no necesario presentar factura:

OTROS CAMBIOS

1.- Generación y asignación de “Código Dependiente RC-IVA” a cada empleado (Art. 8 RND 101900000010 de 5 de Junio de 2019).

Para el efecto, ingresar a la opción “Generación Código de Dependiente RC-IVA” de la Oficina Virtual del SIN, y registrar la siguiente información de cada dependiente:

a) Tipo de Documento de Identidad;

b) Número de Documento de Identidad;

c) Complemento del Documento de Identidad (cuando corresponda);

d) Primer Apellido;

e) Segundo Apellido (cuando corresponda);

f) Nombres;

g) Fecha de Nacimiento;

h) Dirección del Domicilio del Dependiente;

i) Número de Teléfono del Dependiente;

j) Número de Celular del Dependiente:

k) Correo Electrónico (personal).

Código que deberá ser registrado en la Planilla Tributaria V.2, a partir de mayo 2019

2.- Utilización del saldo acumulado del Crédito Fiscal del dependiente desvinculado.

El saldo acumulado del Crédito Fiscal de DEPENDIENTES desvinculados – a partir de mayo 2019 -, NO SE PIERDE, pudiendo hacer uso de dicho saldo con mantenimiento de valor en los siguientes casos.

A) Ingresos percibidos posteriores a su desvinculación.-

Pagos, posterior a la desvinculación, por conceptos alcanzados por el RC-IVA, originados en condición de dependiente (Ej. primas).

El desvinculado debe presentar “Certificado de Uso de Saldo a favor del Dependiente RC-IVA”, que obtenga del Portal Web del SIN, con su “Código de Dependiente RC-IVA”, este certificado respaldará el importe a deducir.

B) Ingresos percibidos en condición de reincorporación

Si el desvinculado fuese reincorporado, y nuevamente se le paga conceptos alcanzados por el RC-IVA en condición de dependiente.

El reincorporado deberá obtener el “Certificado de Saldo a favor del dependiente RC-IVA”, del portal Web del SIN, el certificado establecerá el saldo actualizado a su favor al último día hábil del mes anterior a su reincorporación.

Dicho saldo deberá ser registrado en la columna “Saldo a favor del dependiente del periodo anterior” de la Planilla Tributaria V.2 en el periodo fiscal de su reincorporación.

C) Utilización del saldo en su siguiente fuente laboral

El saldo del RC –IVA a favor del dependiente desvinculado, podrá ser utilizado por este en su siguiente fuente laboral.

El desvinculado obtendrá el “Certificado de Saldo a favor del dependiente RC-IVA”, ingresando al Portal Web del SIN, y presentarlo en su siguiente fuente laboral.

3.- Obligación de presentar DD.JJ. RC-IVA Form. 608 v.3.

Inciso e) del Art. 8 del DS 21531, modificado por el DS 3890 de 1 de mayo de 2019

A partir del periodo fiscal mayo 2019 hay OBLIGACIÓN DE PRESENTAR MENSUALMENTE DD.JJ. RC-IVA Form. 608 v.3 en su condición de agente de retención por los impuestos retenidos y/o saldos a favor del contribuyente.

Aclarar que:

Es importante recordar que antes de la mencionada modificación, no había la obligación de presentar DD.JJ., cuando no había retención a dependiente alguno.

La información de la Planilla Tributaria V.2 correspondiente al mes de Mayo 2019 deberá ser presentada hasta la fecha de vencimiento para la presentación de la Planilla Tributaria V.2 correspondiente al mes de junio de 2019 (Disposición transitoria – Cuarta).

Sin otro particular nos despedimos de ustedes, quedando a su disposición para resolver cualquier interrogante referente al caso.

Atentamente,

Lic. Rubén Benavides Soliz

Representante Legal

Legal Accounting Services

Link de descarga: Anexo 1 – Plantilla Tributaria v.2

Link de descarga: RESOLUCIÓN NORMATIVA DE DIRECTORIO N° 101900000010